之前講過,所謂的美國加息,是指美聯儲加聯邦基金目標利率。美聯儲不是加美國國債利率。事實上,已經發行的美國國債的票面利率coupon rate 是不會變的。

美國1年期或以下的國債稱為treasury bill, treasury bill 是沒有票息的,也就是說,買treasury bill 是沒有利息收的。買treasury bill 的收益主要來自於買價有折扣,以低於票面值買進,到期拿回票面值,差價就是你的收益。

2021年底美國1年期國債收益率只有0.73%。方便計算就用1%,假設你在2021年底以99元買入1年期美國國債。然後,美聯儲在2022年瘋狂加息,2022年底,1年期美國國債的收益率上升到4.73%。但這對於在2021年底買入國債的人是不會受益的,2022年到期你仍然只拿到100元,你的收益仍然只有1元的差價。美國政府不會因為美聯儲加息而增加利息支出,因為國債的票息是固定的,不受美聯儲加息影響。

當然,實際上,也會有影響,比如在2022年底美國政府再發1年國債的時候,由於市場的收益率已經上升到接近5%,美國政府賣100元票面值的1年期國債只能收到95元,比2021年同期少了4元。這也是為什麼美國需要增加發債, 第一是因為財赤. 另外, 因為債息上升, 每賣100元債劵收到的錢減少了, 因此要增加發債. 以前1年期債息1%, 每賣100元債劵收到99元. 現在 1年期債息5%, 每賣100元債劵只收到95元, 單單借新還舊再融資已經要多發債. 長債供應過多, 供過於求, 債券價格下跌, 會導致債息上升, 就像房屋一樣, 房屋供過於求, 房價自然也會下跌.

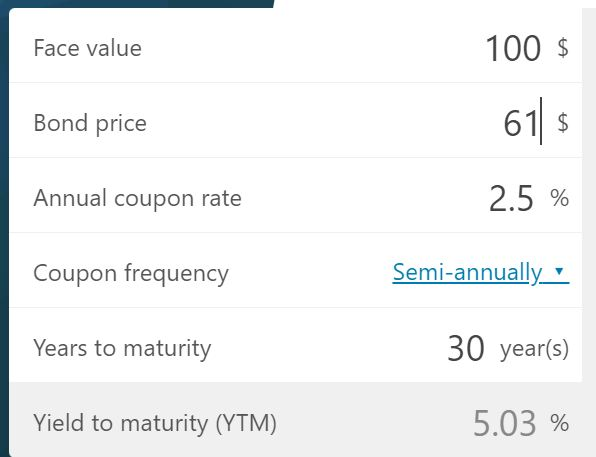

最近美國30年國債收益率(yield to maturity)已經升上5%, 簡單計算, 假設coupon rate 是2.5%, 你以61元買進, 每年收到債息是100X2.5%(記住: 不是100X5%, 因為coupon rate 是2.5%, 不是5%) = 2.5元, 以成本61元計算, 每年債息回報率是2.5/61=4.1%, 低於yield to maturity 5%的差額要靠票面值收回, 因為30年期滿後你可以收到100元, 差額39元, 就是補償未到期前每年債息回報率與yield to maturity 的差額. 美聯儲加息不會令到你每年收到的債息增加.

不過, 要注意, 一旦美國30年國債的yield to maturity 繼續上升, 債券債格是會下跌的. 比如, 當30年國債的yield to maturity進一步升到6%左右, 債券債格會跌到51元左右, 比原成本61元跌了接近10元. 因此, 除非你真的打算持有到期(可能長達30年!), 否則, 就要做好承受價格波動的準備.

傳媒一直都講美國加息, 但沒講清楚美國加息是什麼意思. 所謂美國加息, 講的其實是美聯儲提升聯邦基金目標利率. 但影響美國長債息率的因素不只是美聯儲提升聯邦基金目標利率這個單一因素.

美聯儲11月不會加聯邦基金目標利率, 12月大概率也不會再加聯邦基金目標利率, 但最近美國10年和30年國債收益率仍然繼續上升, 顯然, 美國長債息率上升不是因為美聯儲還要加息。美聯儲加的是聯邦基金目標利率,美聯儲不是加美國國債息率。因此,就算美聯儲停止加聯邦基金目標利率,美國長債息率也可能繼續上升,這才是最難搞的。