看到葳言大意有嘉賓說美國高利率(比如美國10年國債收益率5%)會維持4,5年之久. 我自己是不太認同. 高利率對美國的影響已經開始浮現出來, 美國政府,企業, 以及個人受到利息支出壓力越來越大. 美國10年國債收益率5%或以上是不可持續太久.

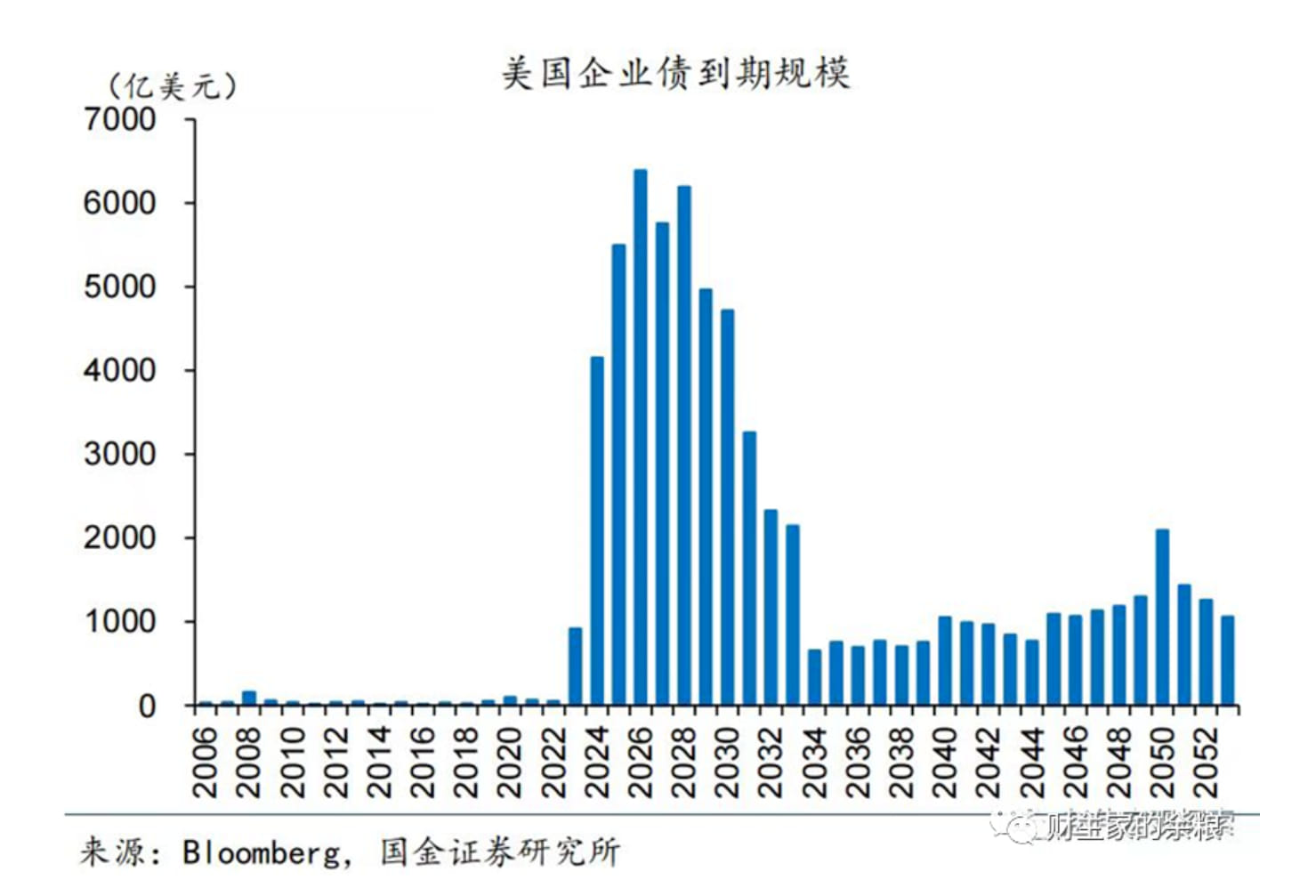

我喜歡用數字說話.對上一次美國10年國債息率在5%水平是在2007年, 當時聯邦政府債務水平是不到9萬億美元. 現在是超過32萬億美元, 今年第三季聯邦政府利息支出是9813億美元, 2007年第三季是4141.6億美元. 今年9月份美國個人利息支出是5396億美元, 2007年9月份只是2965億美元. 美國企業之前發的低利率債未來會陸續到期, 利息支出會繼續上升, 甚至可能發不到新債還舊債,債務違約. 所以, 高利率對美國的影響現在才開始漸漸浮現出來, 不要太早下判斷美國可以支撐高利率4,5年那麼長時間.

昨天美聯儲一如市場預期暫停加息,維持聯邦基金目標利率在5.25%至5.5%區間,為連續第二次暫停加息. 雖然在新聞發佈會上,美聯儲主席鮑威爾表示,美聯儲可能需要進一步加息,但我認為不需要對這句話太認真, 這句話其實相當於碰到同事說一句”得閑飲茶”. 我仍然認為美聯儲這輪加息週期已經結束. 美聯儲不會再加息了, 這裡指的是美聯儲不會加聯邦基金目標利率, 至於美國國債收益率, 比如美國10年國債收益率, 那是另一回事, 美國10年國債票面利率coupon rate是固定的, 不受美聯儲加息影響, 美國10年國債收益率的上升或下跌是因為債券價格上升或下跌. 而美國國債價格上升或下跌受多方面的因素影響, 最近主要受供需關係影響.

這次新聞發佈會上有以下2點值得注意:

(1)在被問及9月點陣圖的有效性時,鮑威爾暗示9月點陣圖顯示的年內再加息一次的預測可能由於近期金融條件的收緊而不再具有指導意義.

(2)鮑威爾表示,美聯儲加息效果正逐漸顯現,但經濟之所以仍如此強勁,是因為許多債務仍鎖定在較低利率,然而,當這些債務到期再融資,融資成本將大幅提高並對經濟產生負面影響,這一過程需要時間.

此外,昨天美國財政部公佈11月到明年1月的發債計畫.其中,11月共計畫發債1120億美元,低於市場預期的1140億美元. 另外,財政部將2年期,5年期國債發行規模每月增加30億美元,3年期國債每月增加20億美元,7年期國債每月增加10億美元.而對於市場關注的長期國債,財政部將10年期,30年期國債發行增量分別由30億降至20億美元,20億降至10億美元.這是非常明顯的救市信號.因為, 最近美國長期國債收益率上升的原因是價格下跌, 價格下跌的原因是供應太多, 需求不足, 現在財政部下調長債發行增量,是對症下藥.