港股還是乖乖地收息比較靠譜.

2024年繼續收集收息股!!!

美國11月非農就業人數增加19.9萬,高於預期的18.5萬.分行業看,制造業增加2.8萬人,其中包括由於UAW汽車工人罷工結束使得汽車與零部件就業大幅增加3萬人.服務行業增加12.1萬人,其中醫療與社會服務增長9.3萬人,休閑酒店業增加4萬人.政府部門增加4.9萬人.但其他行業整體趨弱,多個行業出現就業下滑.比如,零售貿易大幅下降3.8萬人,臨時工下降1.4萬人.

11月失業率由3.9%意外降至3.7%,為7月以來最低.在10月勞動參與率降至62.7%後,11月勞動參與率再次回升至8-9月62.8%的水平,為疫情以來最高.此外,勞動/人口比由60.2%大幅升至60.5%,為疫情以來最高,顯示就業市場進一步恢復. 11月平均時薪環比增長0.4%,為7月以來最高,高於預期的0.3%,同比增速維持4%,符合預期.

整體而言,這份非農報告意味著經濟衰退的概率下降,符合美聯儲軟著陸預期.不過,就業增長主要由醫療和政府部門等逆周期行業推動,汽車工人罷工結束也助推就業增長,而其他行業普遍趨弱,或意味著未來就業增長將再度降溫.

我自己的看法, 數據不影響美國加息周期結束,明年降息的大局. 數據的波動只會影響降息的時間點,早一點(3月?)或晚一點(6月?),以及降息幅度,我自己認為明年降息100個基點是打底的降息幅度,能否再降多些就看未來的數據.

繼續收息股系列(6)

有些收息股是美國加息的受害股,相反,是美國降息的受惠股. 長江基建是美國加息的受害股,是美國降息的受惠股.

長江基建是港股市場派息記錄最好的公司之一, 自1996年上市以來, 股息每年都增加,連續26年了.

聯儲局發表俗稱「褐皮書」的最新地區經濟報告,稱最近數周美國經濟前景趨惡化,消費者嚴格限制開支,勞動力市場放緩,通脹增速被壓制。

美國聯儲局官員對通脹和加息的看法有分歧,亞特蘭大聯儲總裁博斯蒂克稱,對明年通脹持續下降更有信心,經濟可避免破壞性衰退,暗示局方已結束本輪加息周期。對於市場認為通脹處於朝着2%回落的軌道,里士滿聯儲總裁巴爾金持懷疑態度,不排除聯邦公開市場委員會再次加息可能性。克利夫蘭聯儲總裁梅斯特表示,通脹壓力緩和,局方可以更靈活決定利率政策方向。

我一直都認為美國國債息率曲線對利率有啟示作用。在8月份時發貼說美國鐵定明年降息。目前看,明年美國一定會降息,問題只是什麼時候開始降,以及降多少。

未來利率下行,給合港股夠癈的特性(癈有癈的好處,就是便宜,股息率高),會繼續收集收息股。

一直以來我在Facebook貼了很多數據,來說明美國高利率不可持續。

隨著美聯儲加息作用顯現,居民超額儲蓄逐漸耗盡,學生貸款恢復還款,美國消費者也開始勒緊褲腰帶過日子了,美國經濟增長最大引擎,消費正在熄火。

沃爾瑪CFO John Rainey表示利率上升和學生貸款恢復償付正在拖累需求.美國消費者對於價格也更為敏感,變得更傾向於在促銷期間消費,而促銷活動前後購買量都出現下降.

數據方面,美國11月11日當周首次申請失業救濟人數升至23.1萬,為8月以來最高,預期22萬,前周修正值21.8萬.截至11月4日當周,續領失業救濟人數升至186.5萬,為連續第8周上升,創2021年11月以來最高,預期184.3萬,前周修正值183.3萬人.

高利率對美國的影響越來越多浮現出來.

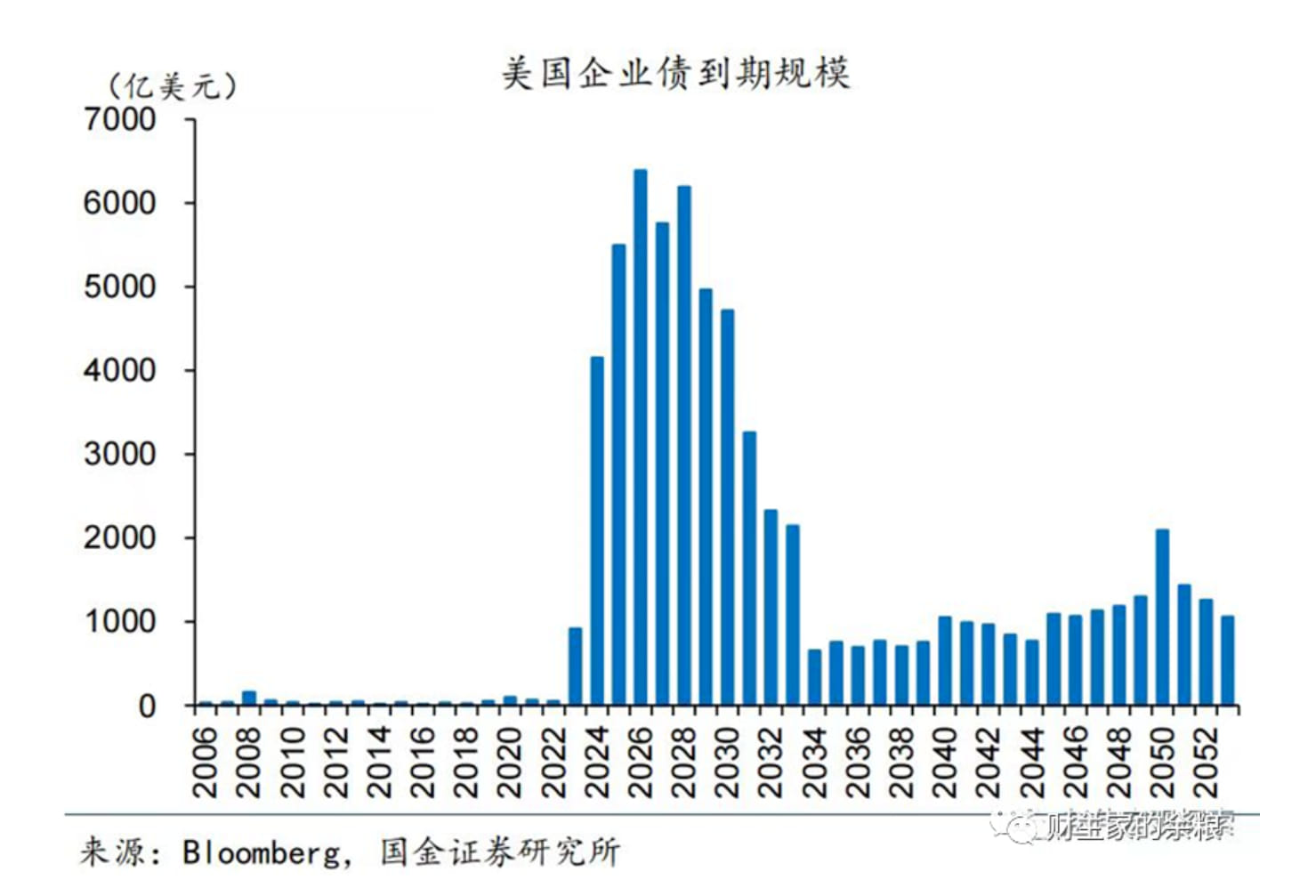

美國企業明年才開始進入還債的高峰期,再融資的利率肯定會提高很多,因此,美國企業面對高利率的考驗還沒到呀!如果不能借新還舊,下場可能跟內房一樣,違約了。

我仍然堅持美聯儲不會再加息了,這輪加息周期已經結束了。

中國太保管理層最近透露兩個信息是比較重要的。

第一,公司將按營運利潤進行派息。目前只有中國平安是採用營運利潤為派息的基準。由於營運利潤是撇除短期波動因素以及一次性非經營性因素,主要以剩餘邊際(新準則IFRS17稱為CSM)的攤銷為主,營運利潤相對比較穩定,也意味派息比較穩定,這也是中國平安派息比其它內險股穩定的主要原因。現在中國太保也說要採用營運利潤來派息,是好事。

第二,中國太保將會大力發展分紅險。為什麼分紅險那麼重要呢?因為傳統險的預定利率是3.0%,而分紅險的預定利率只有2.5%,目前中國10年國債收益率是2.7%左右,低於傳統險的預定利率,但高於分紅險的預定利率,意味分紅險基本上沒有利差損的擔憂。中國太保目標在3年內把分紅險在新業務的佔比提升到3分之一。未來內地壽險公司將會是誰在分紅險領先,誰就有負債端的優勢。中國太保又領先同業了。

內險板塊我的看法是,財險沒有利差損的擔憂,生意模式比較好, 因此, 2328和1339 近幾年股價表現還可以。壽險的話,中國太保改革效果最佳, 新華保險純壽險, 股權投資佔比最大, 對股市上漲的彈性最大。

看到葳言大意有嘉賓說美國高利率(比如美國10年國債收益率5%)會維持4,5年之久. 我自己是不太認同. 高利率對美國的影響已經開始浮現出來, 美國政府,企業, 以及個人受到利息支出壓力越來越大. 美國10年國債收益率5%或以上是不可持續太久.

我喜歡用數字說話.對上一次美國10年國債息率在5%水平是在2007年, 當時聯邦政府債務水平是不到9萬億美元. 現在是超過32萬億美元, 今年第三季聯邦政府利息支出是9813億美元, 2007年第三季是4141.6億美元. 今年9月份美國個人利息支出是5396億美元, 2007年9月份只是2965億美元. 美國企業之前發的低利率債未來會陸續到期, 利息支出會繼續上升, 甚至可能發不到新債還舊債,債務違約. 所以, 高利率對美國的影響現在才開始漸漸浮現出來, 不要太早下判斷美國可以支撐高利率4,5年那麼長時間.

昨天美聯儲一如市場預期暫停加息,維持聯邦基金目標利率在5.25%至5.5%區間,為連續第二次暫停加息. 雖然在新聞發佈會上,美聯儲主席鮑威爾表示,美聯儲可能需要進一步加息,但我認為不需要對這句話太認真, 這句話其實相當於碰到同事說一句”得閑飲茶”. 我仍然認為美聯儲這輪加息週期已經結束. 美聯儲不會再加息了, 這裡指的是美聯儲不會加聯邦基金目標利率, 至於美國國債收益率, 比如美國10年國債收益率, 那是另一回事, 美國10年國債票面利率coupon rate是固定的, 不受美聯儲加息影響, 美國10年國債收益率的上升或下跌是因為債券價格上升或下跌. 而美國國債價格上升或下跌受多方面的因素影響, 最近主要受供需關係影響.

這次新聞發佈會上有以下2點值得注意:

(1)在被問及9月點陣圖的有效性時,鮑威爾暗示9月點陣圖顯示的年內再加息一次的預測可能由於近期金融條件的收緊而不再具有指導意義.

(2)鮑威爾表示,美聯儲加息效果正逐漸顯現,但經濟之所以仍如此強勁,是因為許多債務仍鎖定在較低利率,然而,當這些債務到期再融資,融資成本將大幅提高並對經濟產生負面影響,這一過程需要時間.

此外,昨天美國財政部公佈11月到明年1月的發債計畫.其中,11月共計畫發債1120億美元,低於市場預期的1140億美元. 另外,財政部將2年期,5年期國債發行規模每月增加30億美元,3年期國債每月增加20億美元,7年期國債每月增加10億美元.而對於市場關注的長期國債,財政部將10年期,30年期國債發行增量分別由30億降至20億美元,20億降至10億美元.這是非常明顯的救市信號.因為, 最近美國長期國債收益率上升的原因是價格下跌, 價格下跌的原因是供應太多, 需求不足, 現在財政部下調長債發行增量,是對症下藥.

中國太保今年的業績是不能用來比較去年的業績,因為口徑不同,同比沒有意義。

原因是今年的業績同時採用新的保險合同會計準則IFRS17,以及新的金融工具會計準則IFRS9。雙雙採用新準則之下,中國太保今年前三季股東淨利潤是231.49億元。

2022年同期採用舊會計準則的股東淨利潤是202.72億元。

中國太保把2022年前三季的業績用新會計準則重新計算,但是大家要知道,中國太保重新計算2022年業績時,只是部分採用新準則,具體來說,只採用新的保險合同會計準則IFRS17,但沒有採用新的金融工具會計準則IFRS9,採用部分新準則的情況下,2022年前三季的股東淨利潤從原本的202.72億元上調到306.71億元。

結果是,2022年前三季的利潤,無論是採用舊準則的202.72億元,或者是採用一半新準則的306.71億元,口徑跟2023年是不同的,根本不應該用來做比較,就算比較了也沒意義。

港股幾乎只剩下收息功能。利用港股便宜的優勢,收集收息股。

收息股的選股條件。第一,股息率至少要高過美國國債收益率,6%是最低門檻。

第二,派息記錄良好。

第三,高股息率不是因為股價下跌,所以要看近三年的股價表現。

如果能滿足以上條件,應該不會太離譜吧。

之前講過,所謂的美國加息,是指美聯儲加聯邦基金目標利率。美聯儲不是加美國國債利率。事實上,已經發行的美國國債的票面利率coupon rate 是不會變的。

美國1年期或以下的國債稱為treasury bill, treasury bill 是沒有票息的,也就是說,買treasury bill 是沒有利息收的。買treasury bill 的收益主要來自於買價有折扣,以低於票面值買進,到期拿回票面值,差價就是你的收益。

2021年底美國1年期國債收益率只有0.73%。方便計算就用1%,假設你在2021年底以99元買入1年期美國國債。然後,美聯儲在2022年瘋狂加息,2022年底,1年期美國國債的收益率上升到4.73%。但這對於在2021年底買入國債的人是不會受益的,2022年到期你仍然只拿到100元,你的收益仍然只有1元的差價。美國政府不會因為美聯儲加息而增加利息支出,因為國債的票息是固定的,不受美聯儲加息影響。

當然,實際上,也會有影響,比如在2022年底美國政府再發1年國債的時候,由於市場的收益率已經上升到接近5%,美國政府賣100元票面值的1年期國債只能收到95元,比2021年同期少了4元。這也是為什麼美國需要增加發債, 第一是因為財赤. 另外, 因為債息上升, 每賣100元債劵收到的錢減少了, 因此要增加發債. 以前1年期債息1%, 每賣100元債劵收到99元. 現在 1年期債息5%, 每賣100元債劵只收到95元, 單單借新還舊再融資已經要多發債. 長債供應過多, 供過於求, 債券價格下跌, 會導致債息上升, 就像房屋一樣, 房屋供過於求, 房價自然也會下跌.

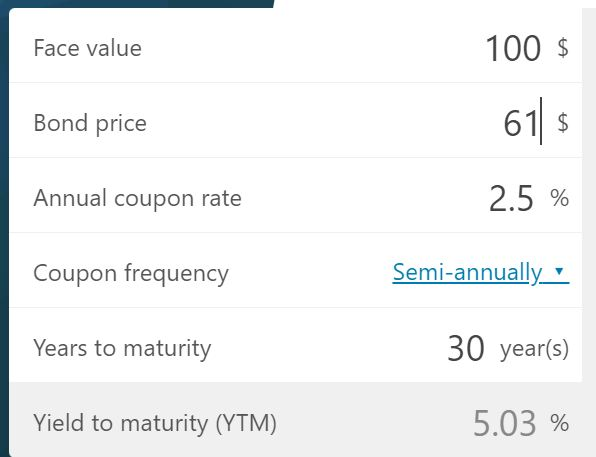

最近美國30年國債收益率(yield to maturity)已經升上5%, 簡單計算, 假設coupon rate 是2.5%, 你以61元買進, 每年收到債息是100X2.5%(記住: 不是100X5%, 因為coupon rate 是2.5%, 不是5%) = 2.5元, 以成本61元計算, 每年債息回報率是2.5/61=4.1%, 低於yield to maturity 5%的差額要靠票面值收回, 因為30年期滿後你可以收到100元, 差額39元, 就是補償未到期前每年債息回報率與yield to maturity 的差額. 美聯儲加息不會令到你每年收到的債息增加.

不過, 要注意, 一旦美國30年國債的yield to maturity 繼續上升, 債券債格是會下跌的. 比如, 當30年國債的yield to maturity進一步升到6%左右, 債券債格會跌到51元左右, 比原成本61元跌了接近10元. 因此, 除非你真的打算持有到期(可能長達30年!), 否則, 就要做好承受價格波動的準備.

傳媒一直都講美國加息, 但沒講清楚美國加息是什麼意思. 所謂美國加息, 講的其實是美聯儲提升聯邦基金目標利率. 但影響美國長債息率的因素不只是美聯儲提升聯邦基金目標利率這個單一因素.

美聯儲11月不會加聯邦基金目標利率, 12月大概率也不會再加聯邦基金目標利率, 但最近美國10年和30年國債收益率仍然繼續上升, 顯然, 美國長債息率上升不是因為美聯儲還要加息。美聯儲加的是聯邦基金目標利率,美聯儲不是加美國國債息率。因此,就算美聯儲停止加聯邦基金目標利率,美國長債息率也可能繼續上升,這才是最難搞的。

美聯儲總資產自2022 年4 月量化寬鬆高峰以來減少了1.01 萬億美元,至7.96 萬億美元,為2021 年6 月以來的最低水平。光是 9 月份,總資產就減少了 1,460 億美元。目前總資產已較高峰下降11.3%.

截至 9 月底, 美聯儲持有國債佔國債總額的百分比已降至 14.7%,低於高峰時的 19.1%。佔比的下降一方面是由於美聯儲資產負債表上的國債因為縮表下降,另一方面, 海嘯式新發行國債導致美國債務總額大幅躍升至33.4萬億美元的綜合結果.

現在美國最大的問題是,它要增加發債,但外國買家減少,美聯儲因為要縮表,也不買,買家少了,供應增加,供需失平衡導致利率上升, 好難搞.

最後簡評一下美國週五的數據.

美國9月非農就業人數增加33.6萬,創1月以來新高,是預期17萬的近兩倍,並超過彭博調查所有經濟學家預期。但是, 我認為這不足以支持美聯儲在11月加息. 這裡再講一次, 不加息是指美聯儲不會在11月的FOMC 會議上調聯邦基目標利率水準, 但美國長期國債息率仍然會波動, 因為目前影響美國長期國債息率更多是供需關係.

就業數據分行業看,商品製造行業增加2.9萬人,其中製造業增長1.7萬,為去年10月以來最高, 這可能是拜登推動製造業重回美國的原因;建築業增長1.1萬,為4月以來最低, 估計原因是美國房貸負擔能力創1984年以來新低。服務業增加23.4萬,其中休閒酒店業增長9.6萬人,貢獻了整體就業增長的近30%,顯示服務業的強勁需求推動就業持續增長。而受科技行業裁員影響,資訊科技行業減少5千人,為連續第5個月下降。最後,政府就業增加7.3萬人。

此外, 9月失業率維持3.8%。就業不足率由7.1%小幅降至7%。由於9月新增勞動人口僅9萬人,因此勞動參與率維持62.8%,為疫情以來最高。勞動/人口比連續第3個月維持疫情以來的高位60.4%不變。

9月平均時薪環比增長0.2%,低於預期的0.3%,與8月增速持平,而同比增速由4.3%放緩至4.2%,為2021年6月以來最低,低於預期的4.3%。平均時薪環比同比增速均低於預期,同比增速持續放緩顯示工資壓力降溫。

美國高利率對美國自己的影響有滯後, 但已經漸漸浮現出來. 因此, 我自己的判斷,美國加息周期已經完畢,今年不會再加。明年會降息,但什麼時候降,降多少,明年先算。

不過,大家要明白,美國所謂的加息或降息,指的是聯邦基金目標利率,相當於美國銀行的隔夜同業拆息利率。

聯邦公開市場委員會(Federal Open Market Committee,FOMC)會對聯邦資金利率設定目標區間,稱為聯邦基金目標利率 (Fed Funds Target Rate)。FOMC 通常每年舉行8次確定聯邦基金目標利率的會議. 當實際利率偏離目標利率,聯邦儲備局會透過公開市場操作,確保利率維持在目標區間內. 實際上, 聯邦基金有效利率每天都是浮動的,每天都可以不同的. FOMC 只能致力通過 公開市場操作 把它控制在接近聯邦基金目標利率.

而對股票市場,或者金融資產定價的基準利率,是美國10年國債收益率。

但問題是,美國10年國債收益率不是美聯儲控制的,美國10年國債收益率的高低,受很多因素影響,美聯儲加不加聯邦基金目標利率只是其中一個因素。目前美元10年國債收益率是4.73%,遠低於美國聯邦基金目標利率的5.5%。

因此,就算美聯儲不再加聯邦基金目標利率,美國10年國債收益率仍然可以上升的。

我還是認為美國11月加息的機會很低, 原因是,即使不再加息, 只是維持在目前高利率的水平, 美國不論是聯邦政府,企業,以及個人, 面對利息支出的壓力會越來越大, 尤其是企業, 隨著之前在超低利率時期發的債券陸續到期, 再融資的壓力會越來越大, 如果不能借新還舊, 甚至有違約的風險.

高利率有後遺症,美國自己也不能免疫, 可能會有滯後, 但影響終究還是會漸漸浮現出來.

美國9月份不加息。我自己是認為今年不會再加息了。這輪美國加息潮基本上已經結束了,明年鐵定降息。不過,降息的時間會延後,降息的幅度會減少。看看鮑威爾講什麼:

鮑威爾稱,美聯儲的決策將基於數據和風險評估,美聯儲將會小心行事,官員們希望小心,不要草率得出任何結論。關於今年最後兩次議息會議,鮑威爾表示,美聯儲在這兩次會議上做出的決策將取決於全部數據的綜合情況。

鮑威爾重申,隨着利率水平接近適當的政策立場,風險變得更加雙向化,過度緊縮和過度寬鬆的風險變得更加平衡。

其實鮑威爾對今年餘下時間利率的指引是中性的,沒有傾向一定要加息。另外,鮑威爾提到,目前實際利率是“有實質意義的正值”, 而當前通漲是下降中,意味即使不再加息,實際利率是在上升中。目前美國10年國債息率4.433%,已經高於核心CPI(4.3%)。

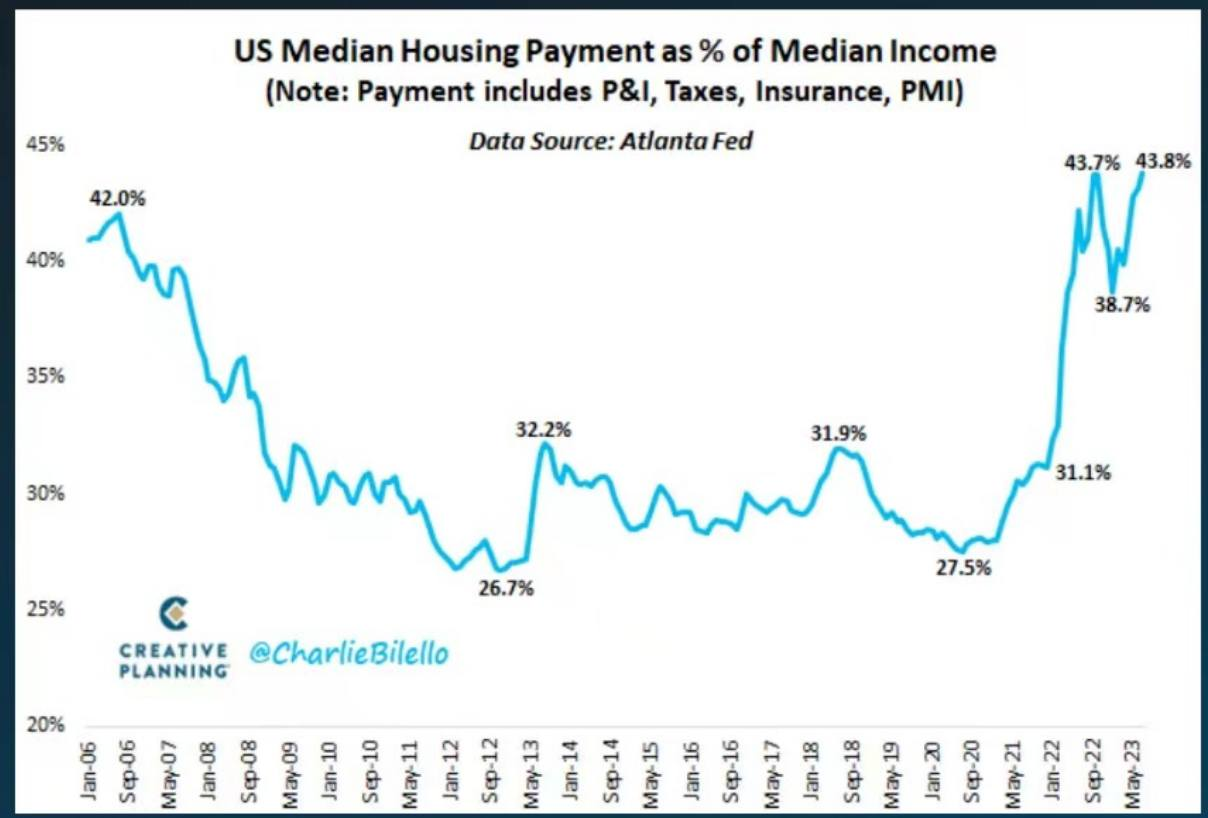

美國Zillow租金指數的同比增速已從2022年2月最高16.2%降至8月的3.25%. 美國住房成本是整體通脹的重要組成部分,佔核心CPI的40%以上.而CPI中的住房通脹在反映租金的變化時存在滯後效應.

連最嚴控的北上廣深全部執行認房不認貸了,意味全國性放鬆了。

加上全國統一執行首套房首付比例不低於20%,二套房首付比例不低於30%。是激活需求端的大招,超預期了。

我解釋一下為什麼這次的招數有用。

如果大家有留意最近幾個月內地的新房銷售數據,會發現6月下跌3成5左右,7月下跌3成8左右,8月下跌3成7左右,都是毫無起色的。而且自6月份開始出現一個現象,跟5月份以前不同,以前是民企賣得不好,但國企賣得好。但近幾個月是大面積賣得不好,而且是連國企的房子都賣得不好。

原因是之前政策放鬆的都是一些沒購房需求的城市,就算放鬆了也沒人買房。目前有購房需求主要集中在少數高能級城市,但這些城市是嚴控的,包括認房又認貸,很高的首付比較,尤其是二套房的首付比例。基本上是有需求但沒資格或沒能力買。這次的放鬆招數,就是把這些需求釋放出來。所以我認為這次的招數有用。

什麼房企受惠呢?當然是土地儲備主要在高能級城市的國企最受惠,比如越秀,綠城這些。但是有一點,無論什麼招數,絕大部分的民企內房還是沒救,還是要死,受惠的主要是國企。

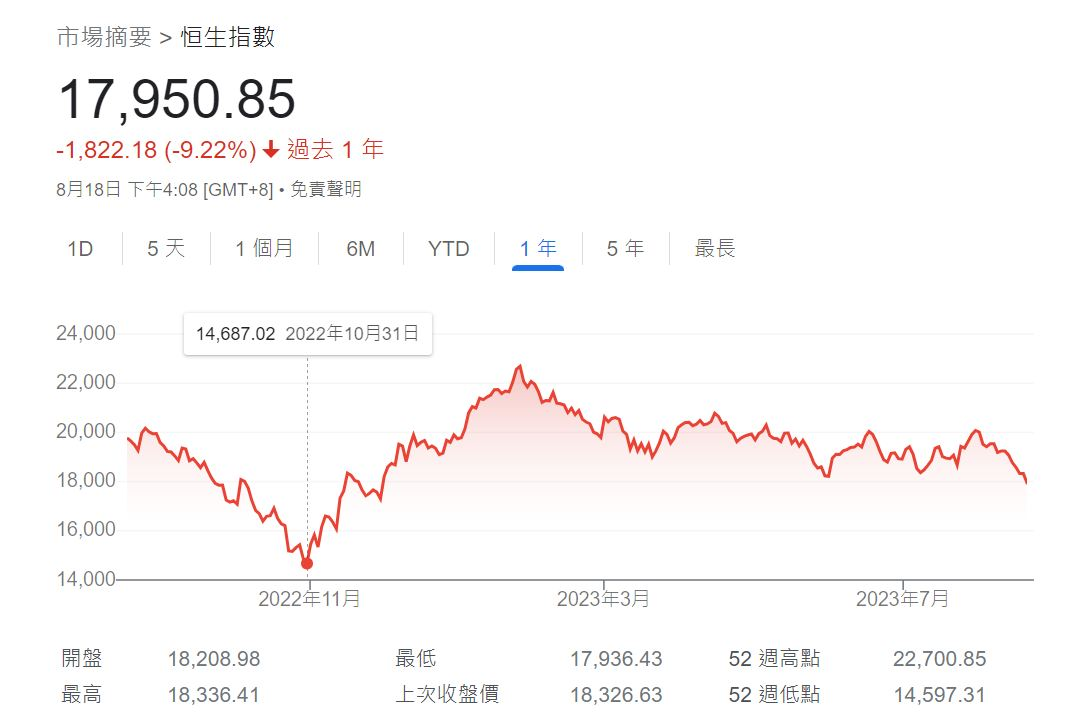

我一直都很重視中國10年國債收益率這個數據,因為它是恆生指數的領先指標.

目前中國10年國債收益率跌至2.579%,並且一度跌至2.56%. 2.56%是什麼概念? 是回到2022年9月份的水平,甚至還輕微低一點. 大家記得隨後在10月底恆生指數便跌到14687點.

目前中國10年國債收益率又跌到去年9月底的水平, 恆生指數會不會再次探底,跌到1萬4千多點, 我不知道. 但回顧歷史, 2022年10月份為什麼市場那麼悲觀呢? 是因為防疫疲勞,不知何時解封,大家記得當時舉白紙事件越演越烈.

現在市場為什麼又悲觀了呢? 因為明明看到經濟越來越差, 我之前總結了一些7月份的經濟數據,差是有目共睹, 但市場期待的救市政策卻一直都是打咀炮, 咀炮政策不停出, 現在市場出現政策疲勞,也就是開始對這種口惠而實不至的政策沒反應.

防疫疲勞,可以用解封來解決. 但政策疲勞則必須靠強有力的實招來解決, 因為經濟真的不行,光打咀炮是沒用的.

保險股受惠政策在幾方面:

1)政治局會議指出要活躍資本市場,提振投資者信心,保險公司股權投資佔總投資資產在2成上下(新華保險高達25.6%, 佔比最高), 受惠股市上漲,因此, 保險股貝有beta屬性.

2)政治局會議指出要適應房地產市場供求關係發生重大變化的新形勢,適時調整優化房地產政策. 保險公司也受惠政策救地產. 中國平安持有5.37%碧桂園, 13.42%中國金茂, 等等.

3)政治局會議指出要有效防範化解地方債務風險,制定實施一攬子化債方案, 有助於緩解市場對險企相關債權投資質量的擔憂情緒.

以往內險板塊通常是中國平安領漲的,但今年股價表現最好是中國太保,證明市場是有效的,資金選股是有理據的。

之前已經講了很多次,中國太保壽險改革決心最大,最快有效果展現出來,資金自然對它有信心。

中國太保今年有底氣率先同業不再搞開門紅了,因為開門紅賣的都是量大但價值低的保單。強如中國平安以前也提出不搞開門紅,但結果還是要賣開門紅,不賣搞唔掂。這也是為什麼中國平安股價表現不如太保的其中一個原因,平保壽險改革的成績就是不如太保,市場是有眼睇的。到哪一天中國平安也能夠不再賣開門紅,那就證明有底氣了。

中國太保壽險負債端率先復甦,新業務價值(NBV)在2022年Q1/Q2/Q3/Q4的表現分別是: -48.6%/-39.3%/+2.5%/+29.8%. 呈現持續回升的趨勢. 這是我之所以最喜歡2601的原因.

之前已經講過,太保壽險推行長航行動,做業務改革決心最大,效果最佳.

再簡單解釋一下為什麼內險股的壽險NBV 有望轉為正增長。壽險公司賣的保單可以簡單分為兩種,第一種是保障型,比如定期壽險,死亡才有賠償,或者重疾險,香港稱為危疾險,得了重疾才有賠償。第二種是儲蓄型,就是有投資理財成份的,比如年金。保障型價值率高,儲蓄型價值率低。近年內險股的保障型保單持續大跌,由於新業價值大部分是由保障型貢獻的,量價齊跌的結果是新業務價值持續下跌。

那為什麼今年內險股的NBV開始有機會止跌回升呢?因為,內險股的新業務價值的構成,保障型佔比已經從以前的8成跌到2成,相反,儲蓄型的佔比從以前的2成上升到8成。一方面,保障型再下跌的空間已經不大,而且就算再跌10%也只影響整體NBV的2%,相反,儲蓄型是有增長的,就算增長10%,就能拉升整體NBV 8%。

結論,內險的NBV 結構已經調整到一個階段,儲蓄型的增長可以抵銷甚至超越保障型下跌的影響。這是今年內險股NBV有望重新增長的主要邏輯。

公司承諾派8成盈利。697主要兩個業務。基金管理,隨著AUM 增長,管理費也增長,再加上額外的增值收益。第二塊是停車場運營,內地已經全面放開了,內地主要機場的停車場都是697管理的,今年應該大幅增長。

最近值得大家關注的是美聯儲貼現窗借款的數字急速上升創歷史高位。

一般來說,當一家銀行有臨時的資金缺口會向同業銀行折借資金。非到走頭無路逼不得已,不會向美聯儲的貼現窗借錢。

美聯儲的貼現窗類似民間的當鋪,又稱為 las resort, 是銀行體系最後的借款渠道。

現在貼現窗借款金額創記錄,意味美國銀行危機仍然未過去。值得大家警惕。

SIVB 的問題不是資產與負債錯匹的問題,因為所有銀行都是資產與負債錯配的,所有銀行都是借短貸長,銀行借回來是短期的錢,放貸出去是長期的債。銀行的活期存款,定期存款,都不可能比按揭貸款年期長。

如果一天所有客戶都同時向銀行取回存款,沒有一家銀行頂得住的。所以,SIVB 面對的問題是同一時間大量客戶做同一件事,向它取回存款。

為什麼SIVB 會有這個擠提的問題,而其他銀行相對沒有?因為一般銀行的客戶比較多元化,包括零售的個人客戶,公司客也有不同的行業。理論上,多元的客戶,是比較少情況出現一些事情導致所有客戶集體做同一個決定要取走存款。

SIVB的問題是它的客戶太單元,太同質,導致集體行動的可能性大。

另外,其實SIVB 投資的債券質量沒有問題,都很優質,沒有出現違約,只是流動性比較差,但SIVB 本來就打算持有到期,所以,流動性差也不是大問題。問題是面對客戶擠提,它沒有時間等到債券到期。

現在美聯儲出手了,銀行再有同樣情況,可以拿債券抵押給美儲儲借錢,解決銀行有資產缺乏流動性的問題。

美聯儲對症下藥,處理金融危機很果斷,很有經驗。

矽谷銀行的生意模式就是從初創公司,包括科創公司和生命科技公司,得到大量零成本的存款, 然後投資債券, 賺取息差. 這個模式只要不斷有新的存款進來, 只要存款一直增長, 幾乎是躺著賺錢. 可以看到, 事實上, 矽谷銀行的存款是持續增長的.

但是, 這個模式的問題是, 一旦存款無以為繼, 就會出事. 大家可以看到2022年存款見頂下跌, 所以爆雷了.

為什麼存款下跌呢? 因為通漲嚴重, 美聯儲瘋狂加息.導致為矽谷銀行提供零成本的存款客戶,就是初創科技公司,一方面融資困難,另一方面持續消耗現金, 不單沒有增加存款,反而要減少存款.

這樣的話, 矽谷銀行就要賣債券套回現金. 問題是, 在美聯儲瘋狂加息的環境下, 債券價格大跌, 矽谷銀行出售210億美元債券, 虧損了18億美元.

矽谷銀行還有救嗎? 矽谷銀行目前面對的問題有2個, 第一是流動性問題, 第二是資不抵債.

另外, 矽谷銀行的生意模式是需要初創公司不斷提供零成本的存款. 但是, 目前的趨勢是, 面對高利率環境, 初創公司獲得資金越來越困難.